悩むくん

悩むくん『新NISA』が話題だけど、そもそも新NISAって何?投資ってしたほうがいいの?

投資歴7年で、𝕏フォロワー2.4万人の僕が、初心者の方向けに『新NISAをやらないと絶対後悔する3つの理由』について、わかりやすく解説します。

『新NISA』は活用しないと損な神制度です。この記事を読めば、「新NISAをやらないと絶対後悔いい理由」がわかるので、ぜひ最後まで読んでくださいね。

ちはよむ

ちはよむ今の時代、もはや投資は必須です。新NISAの正しい知識を身につけて、賢く資産形成していきましょう!

ちなみに僕は、楽天証券で新NISAをやっています。

使いやすいから初心者の方にもガチでオススメです。口座開設のやり方は、こちらの記事でスクショ画像つきで徹底解説しています。

✔️この記事の信頼性

新NISAって何?

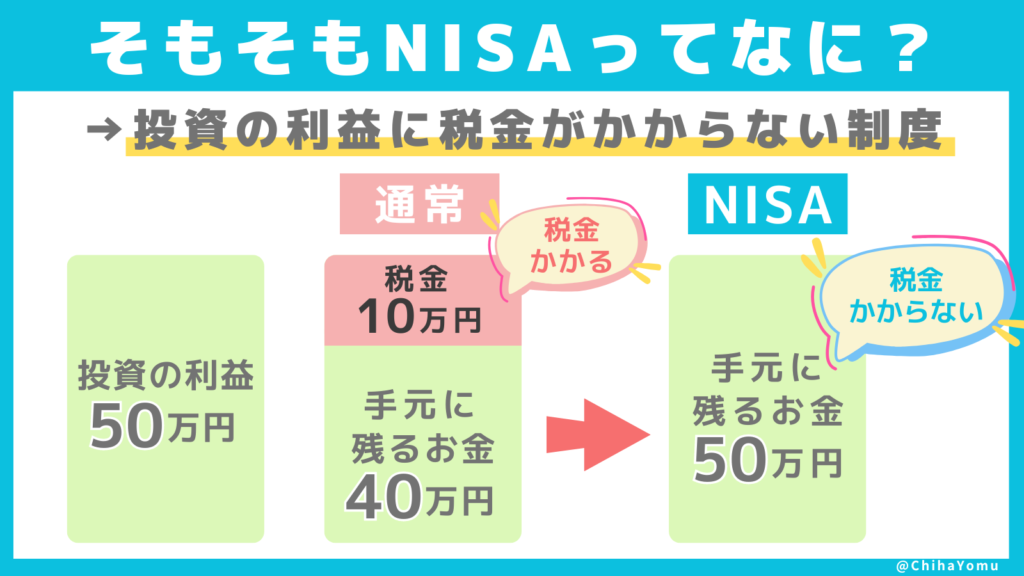

そもそもNISAとは?

NISAとは、「投資で得た利益に税金がかからない制度」のことです。

証券口座は、大きくこの2つに分けることができます。

❶「NISA口座」…投資の利益に税金がかからない口座。

❷「特定口座/一般口座」…投資の利益に税金がかかる口座(約20%の税金がかかります)

イメージしにくいので、図解にしてみました↓

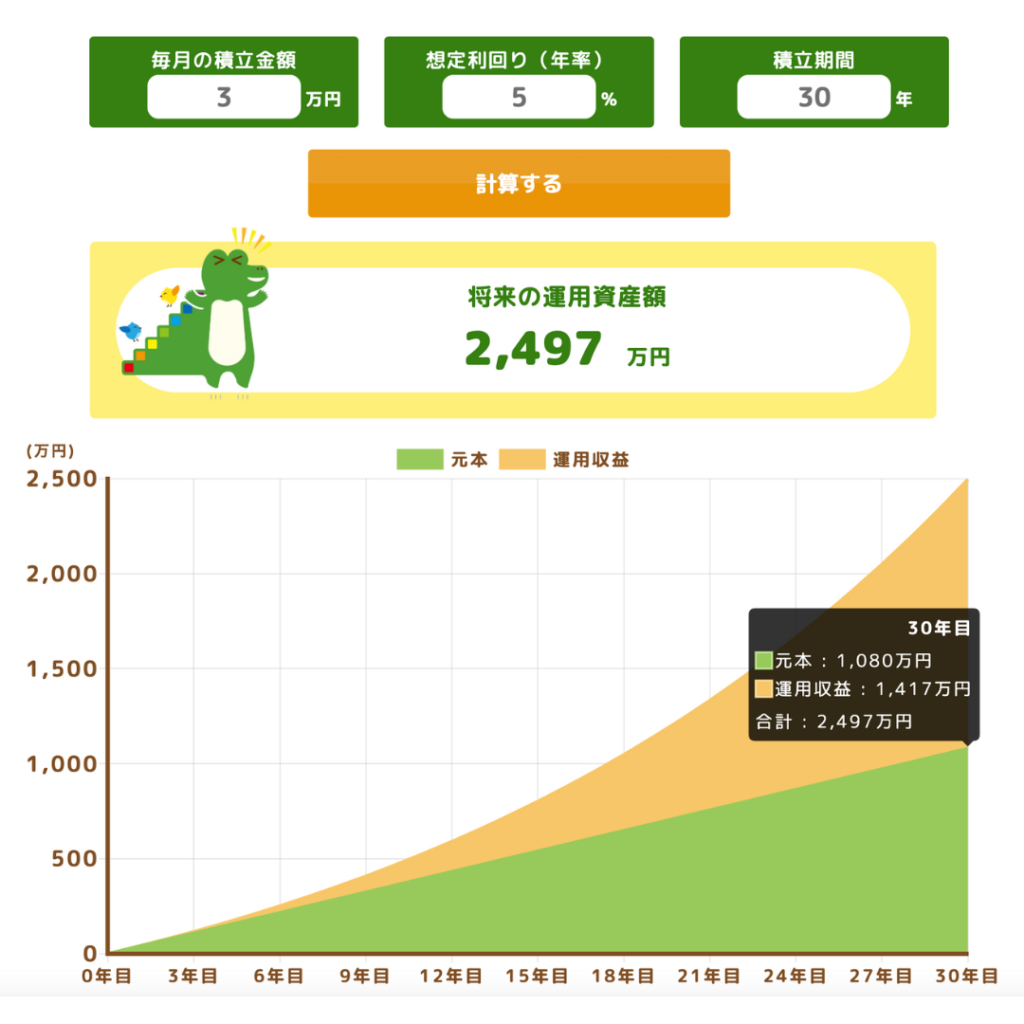

長期運用をすると、複利でお金がどんどん増え、非課税の恩恵をより多く受けることができます。

たとえば、月3万円を年利5%で30年間運用したら、元本1,080万円がなんと2,497万円にもなります!

運用利益の1,417万円に、本来20%の283万円の税金がかかりますが、新NISAだと利益のすべてを丸儲けすることができます。

ちはよむNISAを活用しないと、せっかく手にした投資の利益に税金がかかってしまいます。だから、非課税制度のNISAを活用して節税しないと損です!

ちなみに、「年利5%なんてありえるの?」って思うかもしれませんが、新NISAで人気の「eMAXIS Slim 全世界株式(通称オルカン)」の投資先である「ACWI」という指数は、過去30年の平均利回りは9.4%なので十分現実的な水準です。

新NISAとは?

NISAについて説明をしたので、次は2024年からスタートした『新NISA』の制度について解説します。

2024年から始まった『新NISA』は神アプデと話題になっていました。でも、これだけじゃすごさが分かりませんよね?「旧NISA」と比較すると、そのすごさがわかります。

つみたてNISAと比べて新NISAは、「年間投資額が40万円→360万円」、「非課税期間は20年→無期限」と大幅にアップデートされました。その新NISAのすごさをまとめてみました。

- 生涯投資枠:1,800万円に大幅UP

- 年間投資枠:最大月30万円まで可能(つみたて投資枠10万円+成長投資枠20万円)

- 非課税期間:無期限

- 口座開設期間:恒久化

- 売却時の投資枠復活:翌年に復活する

ちはよむ控えめに言って新NISAはかなりの神改正なので、活用しないと損です!

新NISAをやらないと絶対後悔する3つ理由

悩むくんでも、投資って元本割れのリスクもあるでしょ?そこまでして投資ってしたほうがいいのかな?

ちはよむ僕も以前は同じことを思ってました。でも、お金を勉強したら、むしろ投資しないほうが将来ヤバいかも?ということがわかりました。

「新NISAでやらないと絶対後悔する理由」は、以下の3つです。

- インフレや円安で貯金の価値が減ってしまうから

- 新NISAをしないと他の増税で損する側に回ることになるから

- 投資をして”お金に働いてもらう”方が効率よくお金を増やせるから

ちはよむそれでは1つずつ丁寧に解説していきますね。

インフレや円安で貯金の価値が減ってしまうから

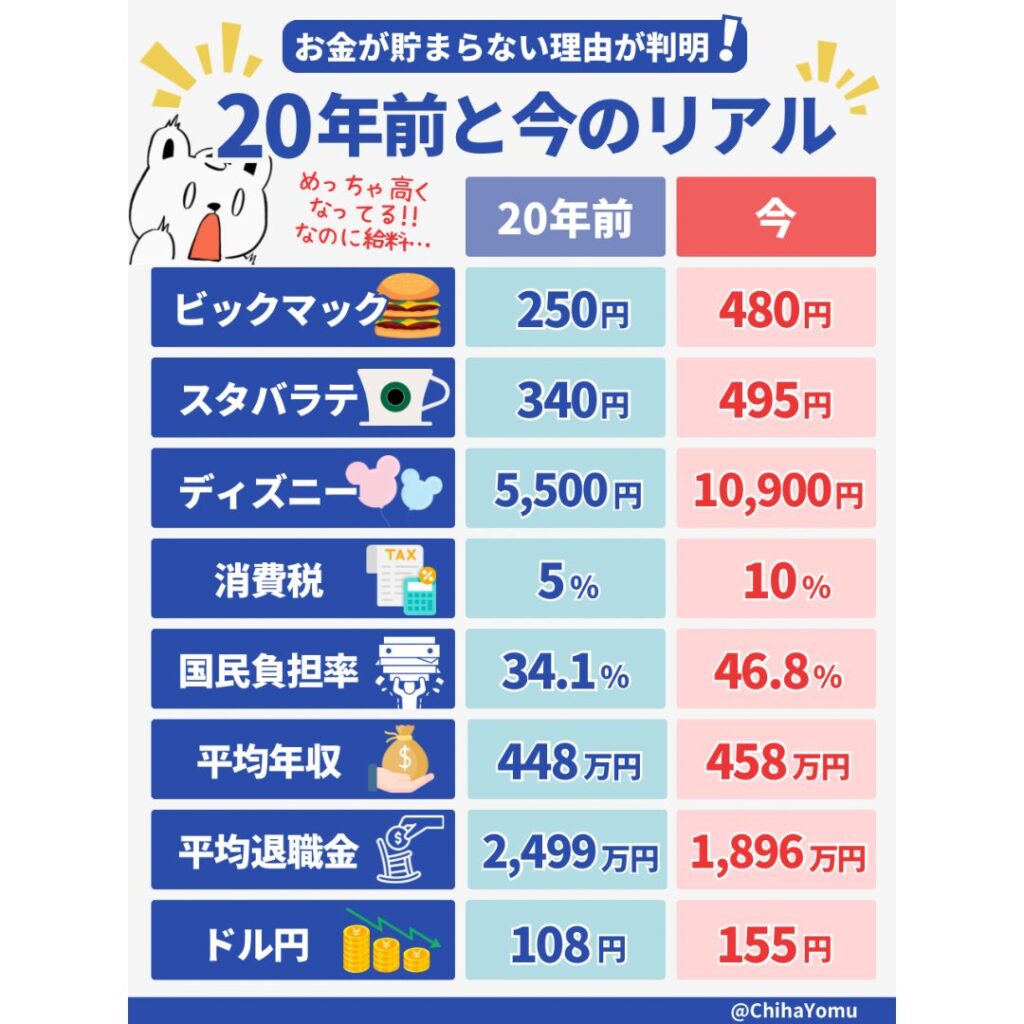

こちらの図解を見ると、お金の対策をしないとヤバいことがわかります。

20年前と今を比較したものですが、マックにスタバにディズニーも、どんどん値上げ(インフレ)をしてますよね?

円安が加速して、円の価値はどんどん下がっています。iPhoneやiPadがどんどん値上がりしているのは、コレがその理由です。

なのに、消費税の増税などで、国民負担率も上がっています。にも関わらず、年収は横ばい…。なんなら退職金なんかは大幅減です…。

ちはよむ悲しいですが、お金の対策をせずに生きていくのはかなり厳しい時代です。

新NISAをしないと他の増税で損する側に回ることになるから

悩むくんふと疑問なんだけど、日本は増税の話題ばかりなのに、なんで新NISAではこんなにも税制優遇するんだろう?

ちはよむたしかに新NISAで税を優遇する分、国は税収を放棄してると言えますよね。実はコレ、国からの恐ろしいメッセージが隠されてるんです。

そのメッセージとは、

「国に頼らず自分のお金は自分でなんとかしてね♡」

です。

残念ながら、今後国は数々の増税を計画しています。

なのに税金が優遇される新NISAを活用しないということは、増税の痛みだけを受け「損する側」に回ってしまうことになります。

ちはよむ損する側に回るのは避けたいので、新NISAを活用して「得する側」に回りましょう!

投資をして”お金に働いてもらう”方が効率よくお金を増やせるから

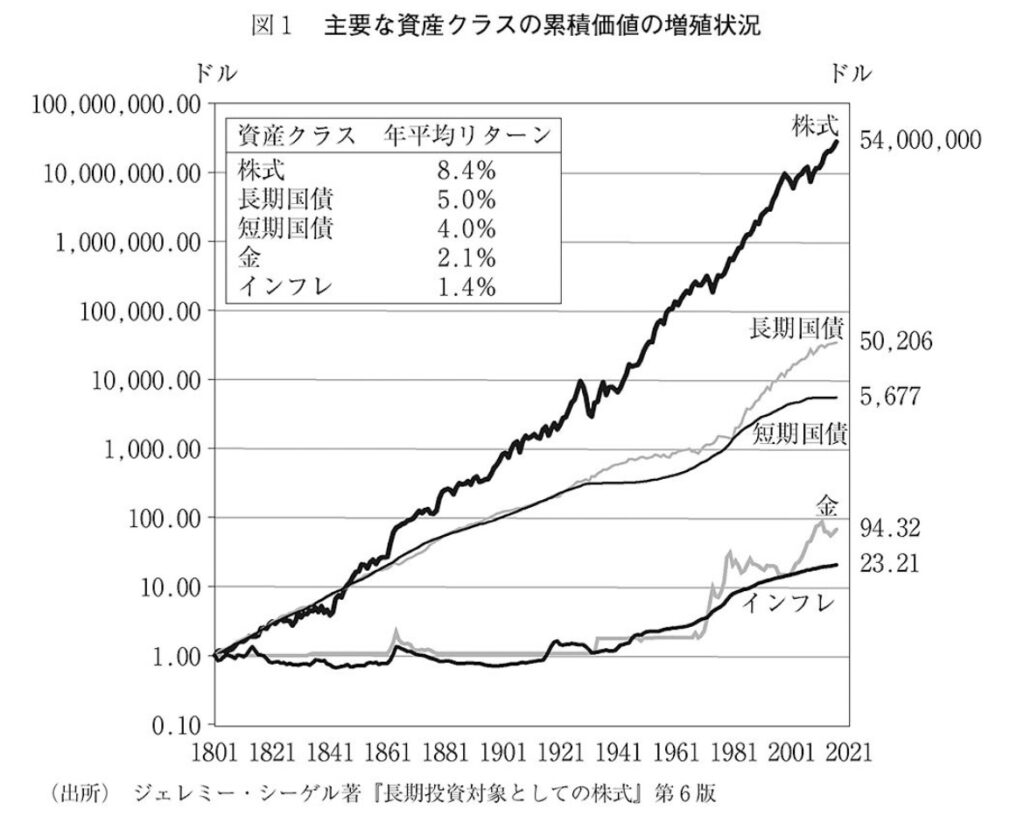

これは投資界隈では有名な話なのですが、1802年に「株・長期国債・金にそれぞれ1ドルを投資」すると、なんと2021年にはこのように成長します!

「金」…94.32ドル

「長期国債」…50,206ドル

「株式」…54,000,000ドル(!)

つまり、株式投資には「1ドルが5400万ドルになるパワーがある」ということです。

とはいえ、これは200年以上の超長期間の話なので、もう少し現実的な話をします。

次に、こちらは米国S&P500の直近20年間のチャートです。

【S&P500】

2004年→1,141ポイント

2024年→5,223ポイント

この20年間で、なんと約5倍も成長しました。もし投資をしていたら、資産を大きく増やすことができたということがわかります。

さらに、もう少し控えめに考えてみます。

月3万円を新NISAを活用し年利5%で30年運用した場合と、金利0.02%で貯金した場合を比較してみました。

30年後には、貯金は1,080万円、新NISAは2,496万円と約2.5倍もの差が開いています。

新NISAでは、複利効果で雪だるま式にお金が増えていくので、時間が経てば経つほど大きな差になります。

ちはよむ逆にいうと、新NISAを活用していないと複利の恩恵が受けられず、お金が増えない側に回ってしまうということです。

まとめ

今回は、新NISAをやらないと絶対後悔する3つの理由を解説しました。

まとめると、「新NISAをやらないと絶対後悔する3つの理由」は以下のとおりです

- インフレや円安で貯金の価値が減ってしまうから

- 新NISAをしないと他の増税で損する側に回ることになるから

- 投資をして”お金に働いてもらう”方が効率よくお金を増やせるから

新NISAを活用して投資をするかどうかで、人生レベルではかなり大きな差が開いてしまうことがわかったでしょうか?

もし新NISAをやらないと、20年〜30年後に「新NISAはじめておけばよかった…」と後悔するはずです。

ちはよむ取り返しがつかないことになってからでは遅いので、まだの人は新NISAをはじめて賢く資産形成していきましょう!

もし「新NISAをはじめたい!」と思った素敵な方には、僕も使っていて初心者の方にも優しい『楽天証券』がガチでオススメです。

スクショ画像付きで口座開設の方法を徹底解説しているので、ぜひこちらの記事を参考にしてみてください。

「もっと新NISAを学んでみたい」という方には、無料で学べる『新NISA講座」がオススメです。

【11月17日(日)】まで限定で、MacBook AirやiPadが当たったり、総額120万円分の豪華すぎる特典がもらえる特大キャンペーンを実施中です!!

今回は以上です。

最後まで読んでくださり、ありがとうございました。